更久了了解汽车产业变革

出品: 电动星球

作家:想为、Wallace

「内卷是领先级的自尽式竞争,会把中国汽车带向集体腐化」

「降价是最无奈的招数,饥肠辘辘。车企引导越来越弱智,只会拼价钱」

「高举内卷大旗可能将产业带向邪途」

「一款车从 22 万降到 12 万,降 10 万还能保证质料吗?」……

2025 年 6 月 6 日至 7 日,中国汽车重庆论坛,车企高管们集体将锋芒指向「内卷式竞争」,发动无隔离 AOE。

但讽刺的是,2025 年前 5 个月,汽车行业的降价车型超 160 款,带头降价掀翻价钱战的车圈魁首就在其中,但刹那间就换了副容颜,直呼要反内卷。

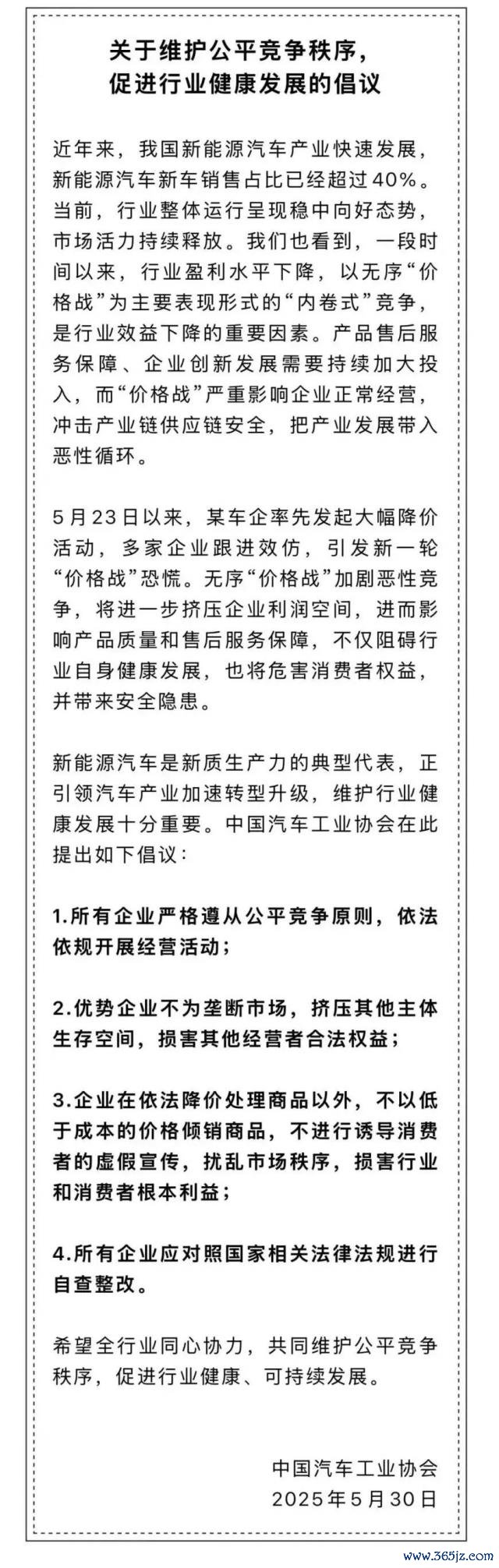

转念点发生在当年的 5 月末。5 月 30 日中汽协发布反内卷倡议,明确反对无底线「价钱战」,第二天工信部表态称「价钱战莫得赢家,更莫得畴昔」,官方层面加大整治「内卷式竞争」力度的信号浓烈。

随后的 6 月 10 日,中国一汽、东风汽车、广汽集团、赛力斯率先甘心将供应商支付账期压缩至 60 天内,最终共 17 家车企签署账期甘心,况且直至本年 2 月份,国度层面依旧在抓续完善可贵汽车行业健康发展的文献。

媒体造势、车企跟进、官方监督,一套组合拳下来,对于「价钱战」的正面表态在车企的官方传播中近乎绝迹,「反内卷」成了主流叙事。

一年后的今天,「反内卷」步履迎来可供纪念的立足点。

于是,一个问题摆在东说念主们眼前:汽车行业反内卷一年,效果达到预期了吗?

初见成效

有形的大手动手,「反内卷式竞争」步履的效果,至少在上层是立竿见影的。

官方对汽车行业内卷步履的中枢打击指标,是「无序价钱战」。

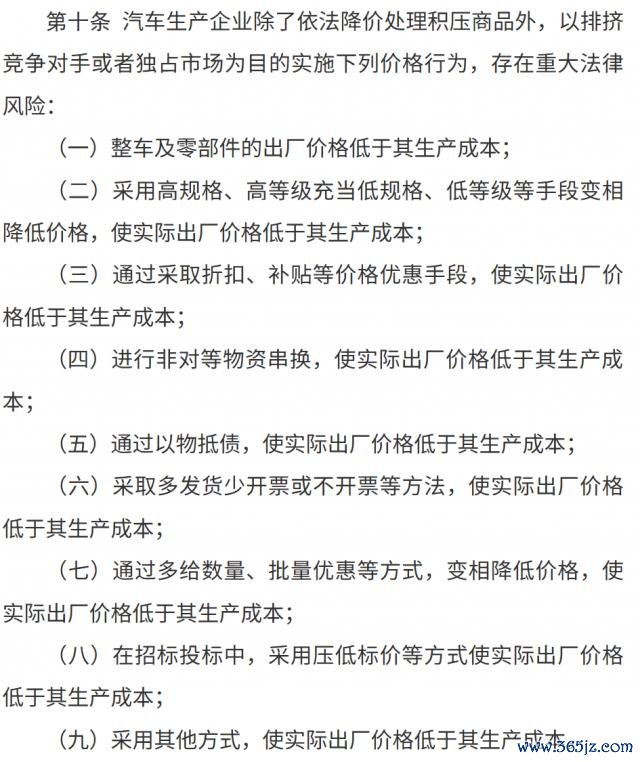

从本年 2 月份国度监管总局发布的《汽车行业价钱步履合规指南》到 4 月份北京车展流传的参展企业十大负面清单对「价钱战」的界说,是企业为排挤竞争敌手或独占市集,而让产物的出厂价钱低于分娩本钱的步履。

与之相伴相生的,是整车厂拉长供应商账期、弊端堆料、发布弊端数据 / 销量榜单 / 弊端甘心 / 坏心抹黑竞争敌手的内容、同质化跟风与无效的产能彭胀等步履,组合下来,会让汽车行业堕入埋头苦干的内讧景色。

而自客岁 5 月末到 6 月中旬运行的「反内卷」步履运行后,这一年里,中国汽车行业似乎照实在步向正轨。

最较着的迹象,是一年前不少还在预测或放言「价钱战还会抓续三五年」「不怕价钱战」的车企,一年后酿成了「当今依靠价钱进违警性竞争只可保管两个月的时候」「只卷价值,不卷价钱」等谈论性的施展。

车企的「价钱战」转向了在意本事构建的「价值战」,拔帜树帜的,是「期间跳动」「价值升级」等词语出当今东说念主们视线中,对赞助驾驶、驾控性能等本事优异性的强调,恰是燃油车时期溢价本事场所。

这给行业带来新的变化,也即是已上市产物的价钱不再是一味地让利下调,而是运行出现上升。

刚刚往时的 5 月份,有 15 家主流新动力车企,通过智驾选装包提价、径直调价、缩减职权 / 收紧优惠等样式晓示加价。

比喻,比亚迪的天使之眼 B 智驾选装从 9900 元上调至 1.2 万元,长安启源 Q07、小米 SU7、埃安 S PLUS 等车型价钱径直上调 3000-6000 元不等;又比喻,深蓝、鸿蒙智行、小鹏等品牌收紧末端优惠。

这是 2023 年 1 月特斯拉打响价钱战第一枪以来,新动力汽车行业的初度集体加价。

不外,此次加价与其说是竞争降温的当然拆伙,不如说是本年电板级碳酸锂、铝、车规级芯片三粗陋津原材料或硬件本钱上升压力,倒逼车企加价。

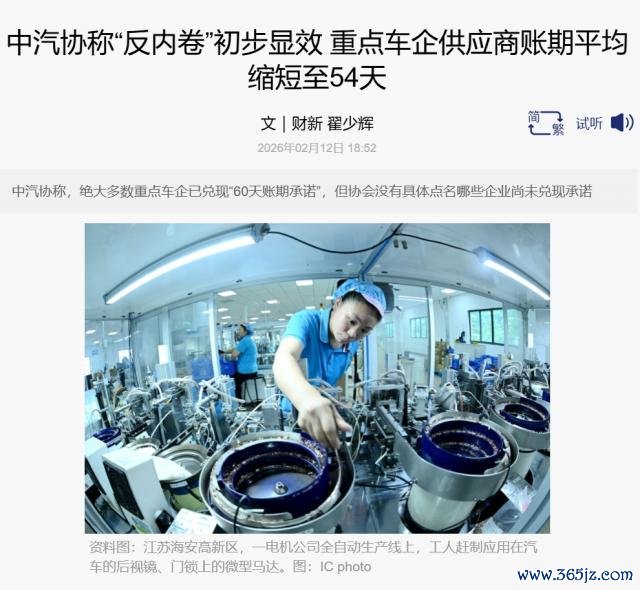

另一个能拿上台面的收成,是账期甘心有了初步后果。

中汽协在本年 2 月份发布调研陈说称,17 家签署将供应商支付账期压缩至 60 天内的甘心的重心车企中,流程泰半年时候的诊疗,绝大部分仍是完毕甘心,平均账期裁减约 10 天降至约 54 天。

小九2026世界杯赛事直播入口这 17 家车企中,有 4 家企业账期低于 50 天,15 家一说念遴选现款或银行承兑汇票支付,2 家企业实现中小企业货款 100% 现款支付。

从传播,到产物价钱,以至是瞒哄在阔绰者视线下的供应商账期问题,齐在「反内卷式竞争」的海浪之下齐赢得了改善。

这是「反内卷式竞争」交出的第一份概述收成单,在这份收成单上,汽车行业完成了止血,至少是止住了上层的血,但汽车行业,尤其照旧新动力汽车行业的「内出血」照旧没能止住。

浮躁依旧存在,仅仅换了种神志。

病灶还在

5 月 21 日,小米发布了 YU7 GT 和尺度版,分辩售价 38.99 万元和 23.35 万元。

雷军在发布会后群访承认,相较于 YU7 GT,畴昔一年里,尺度版「是市集的主流选拔」,YU7 GT 承担的更多是拔高 YU7 家眷定位的作用。

截止 5 月 21 日,小米汽车在 2026 年仍是发布了 3 款产物,加上瞻望会在本年下半年登场的增程大六座 SUV,小米汽车本年至少将推出 4 款产物。

这对于以往每年仅推出 1-2 款产物的小米汽车而言,节律显得有些紧凑。

实践上,参预 2026 年以来,常常高举「反内卷」旗子的中国汽车行业,仍处于新品密集上市的紧绷景色。

刚刚往时的 2026 北京车展,共有 1451 台展车到场,其中首发新车 181 台、见地车 71 台,创往届与民众车展新高。

从年头到当今,尊龙凯时新车源源连续,不少车企齐是前脚新车刚上市,后脚就运行给下一款新车型预热,似乎不想在公众视线中缺席哪怕一分一秒。

但即便如斯,汽车行业一季度的盈利施展以至比价钱战仍在进行中的 2025 年同期更差。

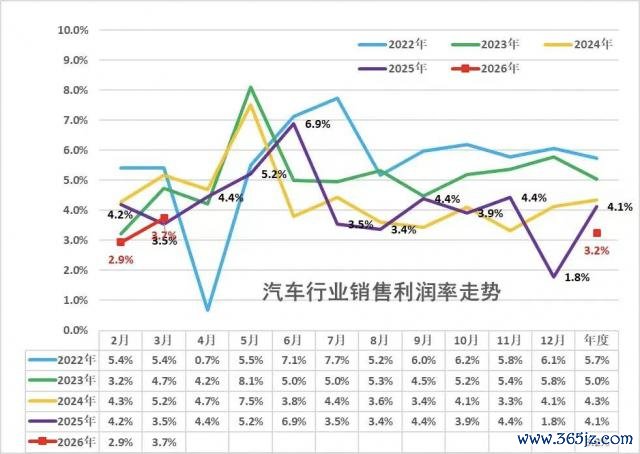

乘联会数据夸耀,2026 年第一季度,我国汽车行业企业平均利润率为 3.2%,低于 2025 年同期的 3.9%,低于下流工业企业的 6%,更要津的是,车企平均每卖一辆车收入 33.7 万元,比客岁还多了 1.7 万,但单车毛利惟一 1.1 万元,比客岁少了 1700 元。

单车收入涨了,利润却降了。

而更具体的车企一季度财报夸耀,除蔚来、极氪等品牌外,大部分中国品牌的一季度净利润同比向下,以至出现个别车企净利润下落 426% 至由盈转亏的情况。

有形的大手喊停了价钱战,但新动力汽车行业供大于求的「病」照旧莫得赢得根治。

销售压力之下,车企将观点再次投向用价钱作念著述,仅仅此次的战场要更瞒哄些。

本年年头由特斯拉率先推出了年化利率仅为 0.98% 的 7 年低息战术,随后,至少有 13 家车企、超 20 个品牌赶快跟进推出 7 年低息,以至是 8 年低息战术,以望提振淡季销量。

这本体是另一种神志下的价钱战,车企用贴息技巧数落用户的拥车门槛,订单和销量有了,承担压力的照旧报表。

回过味来的银行算了一笔账,发当今该情况下,银行要承担坏账风险。

若用户还不上贷款回收车辆,以新动力车不甚乐不雅的二手市集,其残值也不一定够得上欠款,以至 7 年贷款周期,也违背了《汽车贷款护士程序》端正的 5 年期限,在合规边际横跳。

于是在 4 月 30 日,7 年低息有筹算基本退场,这场往还无踪的金融战术大诊疗,并莫得扭转一季度中国新动力汽车 22.9% 的同比下滑趋势,反而将隐患留在了畴昔。

7 年低息的兴起与退场,似在指示咱们在成立与期间趋同确当下,竞争的冲动难被透顶禁绝,即便堵住了「降价」的出口,它也容易从另一个出口喷涌而出。

到现时为止,战术仅仅喊停了「内卷式竞争」,一年了,「治病」的方子才初具雏形,政府能作念的是法度行业竞争、给行业「断奶」,它建议的蜕变和质料驱动照旧只可靠车企我方。

期待什么拆伙?

说到底,反内卷一周年,咱们之是以很难回应汽车行业到底是「变好了照旧变坏了」,是因为有一个问题永恒莫得被界说——反内卷奏效应该是何如的?

若是以行业利润率为标尺,反内卷步履距离「奏效」还有一大截。

2025 年汽车行业利润率 4.1%,比 2024 年的 4.3% 还低,本年一季度更是同步下落至 3.2%,而 2014 年这个数字是 8.99%,那是市集步入增量时期,重复除外资品牌为主的车企在意品牌与品性竞争的功劳。

若是看产能哄骗率是否回到合理区间来判断,谜底以至更消极。

2025 年汽车行业产能超 5000 万台,但保守臆想产能哄骗率不及 70%,低于 75% 的国外通行警戒线,反内卷似乎还没起步。

与此同期,部分汽车品牌也运行回调车价,阻截低本钱推销步履初见成效,开释出总结健康发展的信号。

「反内卷奏效应该是何如的」谜底愈加扑朔迷离。

太阳下面无新事,价钱战这件事在好意思国汽车行业仍是发生了六次,每次结尾齐伴跟着行业内不同进程的洗牌。

洗牌的拆伙,是好意思国汽车分娩企业从 1921 年的 88 家降至 1931 年的 35 家,况且在特斯拉出世前,大部分产销聚拢在通用、福特、克莱勒斯三家企业上。

而在国内,从历史上看不是莫得处治过产能多余的问题。1998 年的纺织压锭,2016 年的钢铁煤炭供给侧改良,齐是用战术力量强制出清落伍产能,换来行业利润率的总结。

这一轮触及光伏、新动力汽车等行业在内的反内卷步履,到现时为止更像是法度性的喊停,还没管到参与竞争的车企, 2 月份市监局《汽车行业价钱步履合规指南》公告又似在为推出概述性战术作念准备。

但「谁退出」这个敏锐的问题,照旧莫得东说念主敢碰。

至少从好意思国汽车行业、我国往时两次供给侧诊疗的后果来看,汽车行业,尤其是新动力汽车行业不管是产能出清照旧利润总结效应,齐还没运行知道。

七年低息的出现与赶快成风,在明示着车企在压缩供应商账期、加价的感性之外,仍保留着价钱腐败的冲动。

车企高管们客岁在重庆论坛上的集体炮轰,既是对「价钱战」的控诉,更是对自己窘境的率直。他们比谁齐明晰,真是的敌手不是友商的订价策略,而是阿谁让他们停不下来的底层结构。

弦松了,病还没被根治。

反内卷式竞争,还有很长的路要走。

(完)